До 2019 года в Российской Федерации размер налога на добавленную стоимость составлял 18% и в сметной документации использовали данную ставку на протяжении 15 лет (с 2004 г по 2018 г). С 1 января 2019 года произошло увеличение ставки НДС с 18% до 20% (Федеральный закон от 03.08.2018 №303-ФЗ). Исходя из этого возникает несколько вопросов о том, как учитывать эти изменения связанные с повышением ставки НДС с 18% до 20% в сметах и актах выполненных работ.

Представим несколько распространенных условий заключения контрактов:

Если государственный контракт заключен в 2019 году, соответственно смета и акты выполненных работ формируются в 2019 году.

С 1 января 2019 года основная ставка НДС повышена с 18% до 20%, соответственно сметная документация, формируемая в 2019 году, составляется со ставкой НДС 20% и все закрытия актов выполненных работ при выполнении работ с 2019 года, подрядчик составляет со ставкой НДС 20%.

Если государственный контракт заключен в 2018 году и НДС в смете (контракте) установлен в размере 18%, и закрытие выполненных работ происходят в 2019 г.

Независимо от того какая ставка НДС указана в контракте, при выполнении работ с 2019 года подрядчик обязан исчислить НДС и уплачивать его в бюджет по ставке 20%. Данная ситуация не выгодна подрядчику, т.к. он при выполнении работ с твердой договорной ценой теряет 2%, следовательно, возникает вопрос, возможно ли пересчитать сметную документацию и внести изменения в цену контракта по ставке НДС 20%?

Отвечаю:

За последние несколько месяцев Минфин давал довольно много разъяснений в отношении изменений цены контракта в связи с повышением ставки НДС до 20%, приведу несколько наиболее важных цитат Минфина:

- Для заключенных контрактов по 223 ФЗ:

«По мнению Минфина России, по соглашению сторон договора, заключенного в соответствии с Законом № 223-ФЗ, его цена может быть изменена в связи с повышением процентной ставки НДС, в случае если такое изменение не противоречит положениям соответствующего договора

и положению о закупке»

Письмо Минфина России от 29.11.2018 № 24-01-07/86352 по вопросу изменения цены контрактов, заключенных в соответствии с Федеральным законом от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц», после повышения ставки налога на добавленную стоимость. Смотреть письмо на сайте Минфина

- Для заключенных контрактов по 44 ФЗ:

«До 1 октября 2019 года в рамках срока исполнения контракта допускается по соглашению сторон изменение цены заключенного до 1 января 2019 года контракта в пределах увеличения в соответствии с законодательством РФ ставки НДС в отношении товаров, работ, услуг, приемка которых осуществляется после 1 января 2019 года, если увеличенный размер ставки НДС не предусмотрен условиями контракта. Государственным или муниципальным заказчиком как получателем бюджетных средств предусмотренное настоящей частью изменение может быть осуществлено в пределах доведенных в соответствии с бюджетным законодательством РФ лимитов бюджетных обязательств на срок исполнения контракта».

В соответствии с Федеральным законом от 27.12.2018 № 502-ФЗ "О внесении изменений в Федеральный закон "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд".

А также письмо Минфина России от 14.03.2019 № 24-04-02/16837 «по вопросу внесения изменений в контракт связанным с изменением ставки налога на добавленную стоимость» Смотреть письмо на сайте Минфина

Таким образом для изменения цены контракта необходимо соблюдение условий:

- Согласие Заказчика.

- Наличие лимита бюджетных обязательств в необходимом объеме.

Но и тут возникнут ситуации, когда нет возможности корректировки или перераспределения заказчиком лимита бюджетных обязательств. В этом случае рекомендуется предусмотреть данное изменение за счет средств резерва на непредвиденные работы и затраты, если при формировании Сводного сметного расчета данные затраты были предусмотрены.

Изменение цены контракта оформляется в форме Дополнительного соглашения к контракту.

Как отразить изменения цены контракта в сметной документации?

Из разъяснений «Союза инженеров сметчиков»:

Расчет новой цены контракта рекомендуется произвести по формуле:

Цнов= (Ц – Сп) × 120/118 + Сп,

где

Ц - первоначальная цена контракта с учетом НДС 18% (цена заключенного контракта);

Сп - сумма ранее перечисленных заказчиком средств по контракту до 1 января 2019 года со ставкой НДС 18%, в том числе авансовых платежей.

Для Московской области вышло официальное изменение в Порядке ценообразования и сметного нормирования Московской области (ПЦСН-2014 МО):

«В соответствии с Федеральным законом Российской Федерации от 03 августа 2018 года № 303-ФЗ стоимость строительства, реконструкции, капитального ремонта объектов капитального строительства, определенная в текущем уровне цен до 01 января 2019 года по объектам, не прошедшим конкурсные процедуры, но имеющим положительные заключения экспертизы по достоверности сметной стоимости и правильности составления сметной документации, должна быть пересчитана с коэффициентом перехода к новой ставке НДС 20% К=1,016949 (1,20/1,18=1,016949) без проведения повторной проверки.»

Данное изменение утверждено протоколом Заседания Московской областной комиссии по индексации цен и ценообразованию в строительстве от 30.01.2019 г. №1

Как изменить ставку НДС в программе Smeta.ru?

При работе в программе Smeta.ru я выделю 2 основных момента, где будет происходить изменение ставки НДС:

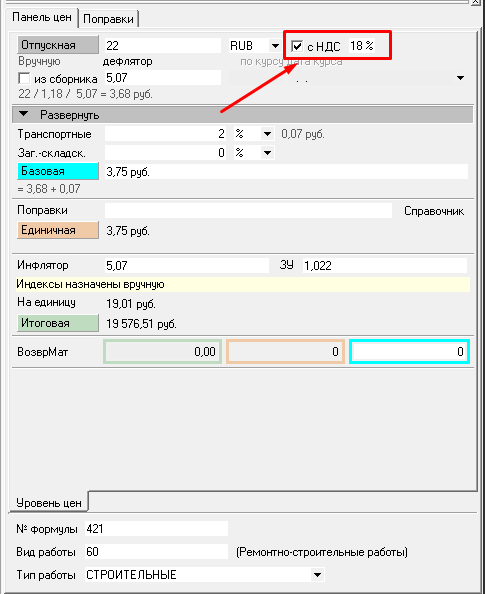

- При занесении в смету материалов и оборудования по «Цене поставщика» – в панели цен устанавливается условие (с НДС/без НДС)

- В лимитированных затратах – происходит накрутка НДС на всю стоимость сметы.

Начнем с первого.

Как настроить программу smeta.ru на автоматический учет ставки НДС при занесении в смету цен поставщиков?

Если Вы добавляете в смету материал/оборудование по цене поставщика, то программа в панели цен предлагает применить параметр «учитывает данная цена НДС или не учитывает».

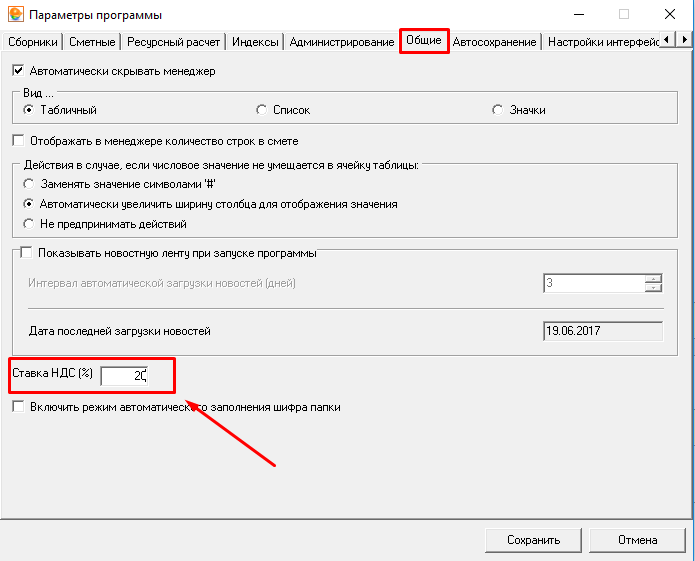

Начиная с Версии программы 10.1.0.5 в параметрах программы возможно изменить ставку НДС на 20%.

Заходим в Главном меню «Настройки» – «Параметры»

Далее открываем вкладку «Общие»

В соответствующем окошке меняем Ставку НДС на 20%

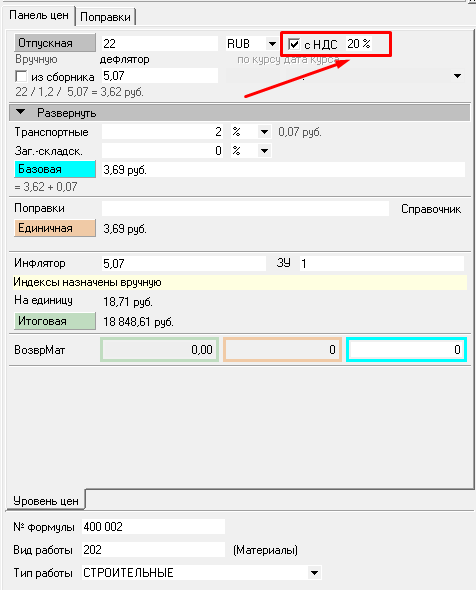

Данная операция не действует на уже сформированные строки в сметах, а применяется только на новые созданные строки. В любом случае ставку НДС Вы можете изменить в «Панели цен».

В результате мы в «панели цен» видим ставку НДС 20%

Изменение ставки НДС в Лимитированных затратах.

В лимитированных затратах мы можем осуществить пересчет сметной документации, в связи с переходом к новой ставке НДС 20%.

Переходим в панель «Лимитированные затраты»:

1) находим строчку всего с НДС, и после неё добавляем новую строку

2) в строке заполняем колонки (переменная, наименование)

3) для занесения формулы нажимаем на клавиатуре клавишу «=». Знак равно появится в строке формул.

4) в «формулу» заносим начисления двойным нажатием левой кнопкой мышки. Нам необходимо умножить строчку «Всего с НДС» на коэффициент 1.016949

Должно в строке формул получиться вот так:

В итоге мы увидим в лимитированных затратах строку, которая будет содержать стоимость сметы с учетом новой ставки НДС 20%.

Такое указание по пересчету приведено в ПЦСН-2014 МО.

При необходимости можно изменить в формуле строки «НДС 18%» ставку на 20%, программа аналогично пересчитает стоимость с учетом новой ставки.

Подробнее о работе с лимитированными затратами в Smeta.ru Вы можете ознакомится в статье 50 полезных функций, где подробно рассматривались вопросы создания собственных итогов а также шаблонов лимитированных затрат или воспользоваться линией технической поддержки.

В заключение скажу, что изменение ставки НДС при формировании сметной документации возможно при согласовании с заказчиком до 1 октября 2019 года, должно быть обязательное соглашение сторон на увеличение стоимости контракта, а у заказчика должны быть лимиты бюджетных обязательств, за счет которых он может компенсировать данное увеличение стоимости. При работе с государственными и частными заказчиками, могут возникнуть проблемы с изменением цены контракта, в связи с нежеланием заказчика оплачивать увеличенную стоимость сметы.

Если возникли вопросы звоните на линию технической поддержки.

Автор статьи: