💰 Компенсация НДС в сметах при УСН 0%, 5% или 7%

Компенсация НДС при применении упрощенной системы налогообложения в составе сметной документации это — статья затрат за итогом сметы (не НДС, который можно принять в зачет), которая позволяет возместить расходы подрядчика, не являющегося плательщиком НДС, или платящего НДС по льготной ставке.

Причина — невозможность подрядчиком (исполнителем) принять в зачет «входящий» НДС, уплаченный за материалы, аренду техники, ГСМ, услуги и т.д. В связи с чем подрядчик на упрощенной системе налогообложения оказывается в неконкурентных условиях по отношению к подрядчикам (исполнителям) на полной системе налогообложения.

Компенсацию НДС принято рассчитывать на часть (подчеркиваю ЧАСТЬ) затрат по формуле, приведенной ниже в данной статье, где размер НДС составляет 22% (в 2026 году).

🔍 Как учесть НДС при УСН в сметах?

Льготный НДС 5% или 7% в зависимости от оборота компании за предыдущий период год, который невозможно принять в зачет при этом добавляется дополнительно - отдельной строкой, за итогом сметы на всю сумму (у вас будет 2 строки: 1 строка - компенсация НДС, 2 строка НДС 5% или 7%).

Полный НДС 22% в 2026 году отменяет возможность компенсации НДС т.к. в этом случае можно брать в зачет «входящий НДС».

📐 Ключевые правила отражения компенсации в смете:

- Согласно методическим документам, в сметной документации стоимость материалов, оборудования, товаров, работ или заработная плата рабочих указывается без НДС.

- Если подрядчик освобождён от уплаты НДС, отдельная строка «НДС» в смете не выделяется. Вместо этого формируется отдельная строка «Компенсация НДС при УСН», где отражается сумма возмещения.

- Размер компенсации определяется расчётом на основе затрат подрядчика и закрепляется в смете, которая становится частью договора.

🧮 Формула расчёта компенсации НДС

Письмом Госстроя РФ от 06.10.2003 №НЗ-6292/10 был сформулирован порядок расчета той части затрат, с которой возникает уплачиваемый подрядчиком НДС, и да, формула сохраняет актуальность в 2026 году:

Компенсация НДС = (МАТ + ОБ + ЭМ_без_ЗПМ + НР × 0,1712 + СП × 0,15) × 22%

Расшифровка переменных:

- МАТ — стоимость материалов;

- ОБ — стоимость оборудования;

- ЭМ_без_ЗПМ — стоимость эксплуатации машин и механизмов (без зарплаты машинистов);

- НР — накладные расходы;

- СП — сметная прибыль.

- 0,1712 и 0,15 — коэффициенты, отражающие долю затрат в НР и СП, облагаемую «входящим» НДС.

⚠️ Важно: Методики расчета, на которые ссылается письмо Госстроя, как и сам Госстрой уже не действуют – заменены, обновлены. В новых методиках накладных расходов и сметной стоимости отсутствуют таблицы относительно состава и содержания норм, в связи с чем рассчитать долю, часть от которой считать НДС невозможно.

Из вышесказанного следует что компенсация НДС — это договоренность между заказчиком и подрядчиком, а не установленный методиками норматив. Применение компенсации НДС сторонам необходимо согласовывать.

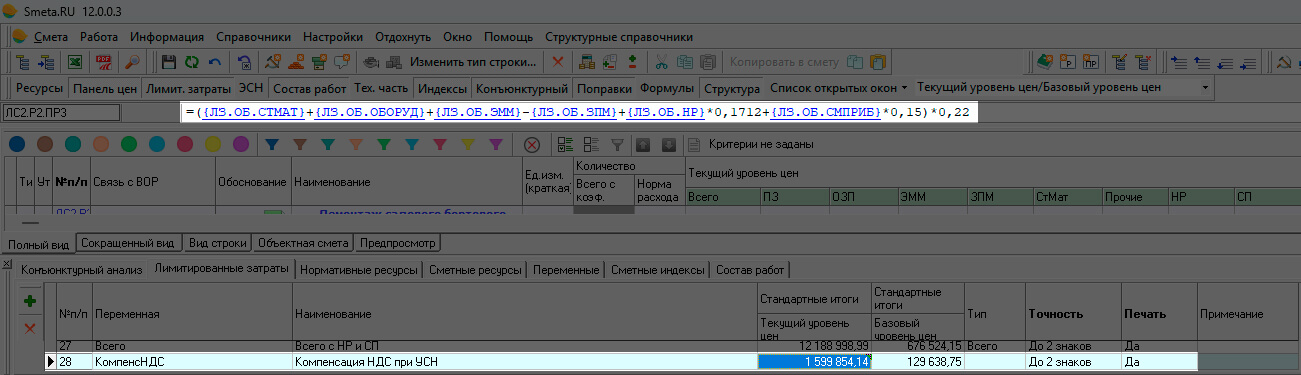

💻 Как учесть компенсацию НДС в сметной программе

Для автоматизации расчёта в программе Smeta.Ru выполните следующие шаги:

- Откройте раздел «Лимитированные затраты» в вашей смете.

- Найдите стандартную строку НДС и переименуйте её в Компенсация НДС при УСН.

- В поле формулы вставьте следующий код:

=({ЛЗ.ОБ.СТМАТ}+{ЛЗ.ОБ.ОБОРУД}+{ЛЗ.ОБ.ЭММ}-{ЛЗ.ОБ.ЗПМ}+{ЛЗ.ОБ.НР}*0,1712+{ЛЗ.ОБ.СМПРИБ}*0,15)*0,22

💡 Совет от "Дженерал Смета": Сохраните данную формулу как пользовательский шаблон в Smeta.Ru, чтобы применять её в будущих сметах без ручного ввода. Подробнее о работе с лимитированными затратами в программе Смета.РУ можно узнать в нашей статье "Лимитированные затраты. Создание, редактирование, шаблоны", а также на курсах для сметчиков.

📜 Юридический статус: норма или договорная практика?

С 2026 года компенсация НДС при УСН не регулируется государственными методиками. Отсутствие действующих нормативных таблиц делает её предметом коммерческого согласования.

Рекомендации по оформлению:

- Фиксируйте порядок расчёта в разделе «Стоимость работ и затрат» договора подряда;

- Прикладывайте расчётную ведомость как неотъемлемое приложение;

- При госзакупках (44-ФЗ/223-ФЗ) указывайте компенсацию в структуре начальной (максимальной) цены контракта, чтобы избежать претензий контрольных органов.

❓ Ответы на популярные вопросы (FAQ)

Автор статьи: