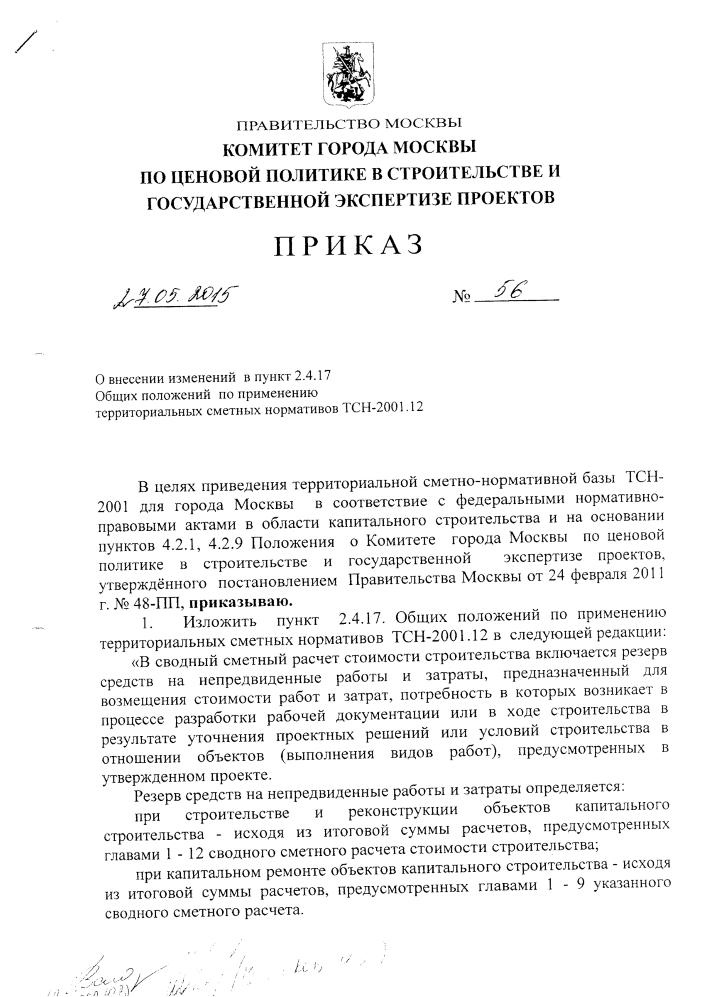

Приказ Москомэкспертизы №56 от 27.05.2015 года «О внесении изменений в пункт 2.4.17 Общих положений по применению территориальных сметных нормативов ТСН-2001.» существенно меняет содержание этого пункта. Напомним, что пункт 2.4.17 Общих положений ТСН-2001 описывает порядок определения "Резерва средств на непредвиденные расходы и затраты".

Было:

После 12 главы начисляется резерв средств на непредвиденные работы и затраты, определяемый в процентах от общей сметной стоимости (графы 4-8) в размере:

- 2% - по объектам непроизводственного назначения;

- 3% - для объектов производственного назначения, при ремонте, реконструкции и реставрации.

Стало:

«В сводный сметный расчет стоимости строительства включается резерв средств на непредвиденные работы и затраты, предназначенный для возмещения стоимости работ и затрат, потребность в которых возникает в процессе разработки рабочей документации или в ходе строительства в результате уточнения проектных решений или условий строительства в отношении объектов (выполнения видов работ), предусмотренных в утвержденном проекте.

Резерв средств на непредвиденные работы и затраты определяется:

- при строительстве и реконструкции объектов капитального строительства - исходя из итоговой суммы расчетов, предусмотренных главами 1-12 сводного сметного расчета стоимости строительства;

- при капитальном ремонте объектов капитального строительства - исходя из итоговой суммы расчетов, предусмотренных главами 1 - 9 указанного сводного сметного расчета.

В отношении объектов капитального строительства, строительство, реконструкция или капитальный ремонт которых осуществляется с привлечением средств бюджета города Москвы, резерв средств на непредвиденные работы и затраты определяется государственным заказчиком по согласованию с главным распорядителем средств соответствующего бюджета (за исключением случаев, когда государственным заказчиком является главный распорядитель средств) в размерах, не превышающих:

- а) 2-х процентов - для объектов капитального строительства непроизводственного назначения;

- б) 3-х процентов - для объектов капитального строительства производственного назначения;

- в) 10-ти процентов - для уникальных объектов капитального строительства, а также объектов метрополитена (за исключением депо и работ подготовительного периода).

Узнайте больше, пройдите курсы по составлению смет в Москве.